Suspend: ನಕಲಿ ರಸೀದಿ, ನೇಮಕಾತಿ, ವಂಚನೆ, ಸೇವಾ ಲೋಪ; ಮಲೆಬೆನ್ನೂರು ಪುರಸಭೆ ಮುಖ್ಯಾಧಿಕಾರಿ ‘ಹೆಚ್ ಎನ್ ಬಜಕ್ಕನವರ್’ ಸಸ್ಪೆಂಡ್

ದಾವಣಗೆರೆ: (Suspend) ದಾವಣಗೆರೆ ಜಿಲ್ಲೆಯ ಮಲೆಬೆನ್ನೂರು ಪುರಸಭೆ ಮುಖ್ಯಾಧಿಕಾರಿ ಹೆಚ್ ಎನ್ ಬಜಕ್ಕನವರ್ ಇವರು ಸರ್ಕಾರಿ ನೌಕರರಿಗೆ ವಹಿಸಿದ ಕರ್ತವ್ಯಗಳನ್ನು ಸಮರ್ಪಕವಾಗಿ ನಿರ್ವಹಿಸದೆ, ಕರ್ತವ್ಯಲೋಪವೆಸಗಿ,ಸರ್ಕಾರಿ ನೌಕರರು ಅನುಸರಿಸಬೇಕಾದ ಎಲ್ಲಾ ನಡತೆಗಳನ್ನು ಮೀರಿ ದುರ್ನಡತೆಯಿಂದ ವರ್ತಿಸಿ ಹಣ ದುರುಪಯೋಗಮಾಡಿಕೊಂಡು, ಕರ್ನಾಟಕ ರಾಜ್ಯ ನಾಗರೀಕ ಸೇವಾ (ನಡತೆ) ನಿಯಮಗಳು 2021 ರ ನಿಯಮ-3 ರನ್ನು ಸ್ಪಷ್ಟವಾಗಿಉಲ್ಲಂಘನೆ ಮಾಡಿರುವುದರಿಂದ, ಸದರಿ ನೌಕರುಗಳನ್ನು ಕರ್ನಾಟಕ ಸರ್ಕಾರಿ ಸಿವಿಲ್ ಸೇವಾ(ವರ್ಗೀಕರಣ, ನಿಯಂತ್ರಣಮತ್ತು ಅಪೀಲು) ನಿಯಮಾವಳಿ, 1957 ರ ನಿಯಮ-10(1)(ಡಿ) ರೀತ್ಯಾ ನಿಲಂಬನೆಯಲ್ಲಿಟ್ಟು, ಸದರಿ ನೌಕರರ ವಿರುದ್ಧ ಇಲಾಖಾ ವಿಚಾರಣೆ ನಡೆಸುವುದು ಹಾಗೂ ಆರೋಪಗಳ ಬಗ್ಗೆ ಹೆಚ್ಚಿನ ತನಿಖೆ ನಡೆಸುವುದು ಸೂಕ್ತವೆಂದು ಭಾವಿಸಿ ಅಮಾನತು ಆದೇಶ ಮಾಡಲಾಗಿದೆ.

ಸರ್ಕಾರದ ಆದೇಶದಲ್ಲಿ ಶ್ರೀ ಹೆಚ್.ಎನ್.ಭಜಕ್ಕನವರ್ ರವರನ್ನು ಮಲೇಬೆನ್ನೂರು ಪುರಸಭೆಯ

ಮುಖ್ಯಾಧಿಕಾರಿಗಳ ಹುದ್ದೆಗೆ ನಿಯೋಜನೆ ಮಾಡಿ ಆದೇಶಿಸಿರುವಂತೆ ಈ ಕಛೇರಿಯಿಂದ ಅಧಿಕೃತ ಜ್ಞಾಪನಾ

ಪತ್ರದಲ್ಲಿ ಹಾಜರಾತಿ ಒಪ್ಪಿಕೊಂಡು ಕಾರ್ಯನಿರ್ವಹಿಸಲು ಆದೇಶಿಸಲಾಗಿತ್ತು.

ಸಾರ್ವಜನಿಕ ಆಡಳಿತಾತ್ಮಕ ಹಿತದೃಷ್ಟಿಯಿಂದ ಮಲೇಬೆನ್ನೂರು ಪುರಸಭೆಯ ತಪಾಸಣೆಯ ಮಾಡುವುದು ಅವಶ್ಯಕವಿರುವುದು ಕಂಡುಬಂದಿರುವ ಹಿನ್ನಲೆಯಲ್ಲಿ ಮಲೇಬೆನ್ನೂರು ಪುರಸಭೆಯ

ಎಸ್.ಸಿ/ಎಸ್.ಟಿ ಅನುದಾನ ಶೇ 5 ಮತ್ತು ಶೇ. 24 ರ ಕುರಿತು, ಕಂದಾಯ ವಸೂಲಾತಿ (ನಕಲಿ ರಸೀದಿ), ಇ-ಖಾತಾ ಕುರಿತು

ಪರಿಶೀಲನೆ ಹಾಗೂ ಅನಗತ್ಯ ವಿಳಂಬದ ಕುರಿತು, ಬಿ-ಖಾತಾ ಆಂದೋಲನಾ, ಬೀದಿ ದೀಪಗಳು ಹಾಳಾಗಿರುವುದು, ನಗರೋತ್ಮಾನ ಅನುದಾನದ ಬಗ್ಗೆ, ಸಿಬ್ಬಂದಿಗಳ ಹಾಜರಾತಿ, ಗೈರು ಹಾಜರಿ ಕುರಿತು, ಪುರಸಭೆಯ ಮುಖ್ಯಾಧಿಕಾರಿಗಳ

ಹಾಜರಾತಿ ಹಾಗೂ ಕಾರ್ಯನಿರ್ವಹಣೆ ಕುರಿತು ತಪಾಸಣೆಗಾಗಿ ತನಿಖಾ ತಂಡವನ್ನು ನಿಯೋಜಿಸಿ ಆದೇಶಿಸಲಾಗಿರುತ್ತದೆ.

ಅದರಂತೆ, ತನಿಖಾ ತಂಡವು ತನಿಖೆ ನಡೆಸಲಾಗಿ, ಈ ಕೆಳಕಂಡಂತೆ ವರದಿಯನ್ನು ಸಲ್ಲಿಸಿರುತ್ತಾರೆ.

> 2025-26ನೇ ಸಾಲಿನ ಸ್ವಯಂಘೋಷಿತ ಆಸ್ತಿ ತೆರಿಗೆ ಪದ್ಧತಿಯಡಿ ತೆರಿಗೆ ವಸೂಲಾತಿಗೆ ಚಲನ್ ಮುದ್ರಿಸಿ ನೀಡಲು

ಪ್ರತ್ಯೇಕ ಹಾಗೂ ಹೆಚ್ಚುವರಿ ಕೌಂಟರ್ಗಳನ್ನು ಸ್ಥಾಪಿಸದೇ ಇರುವುದು ಕಂಡುಬಂದಿರುತ್ತದೆ.

> ಸ್ವಯಂಘೋಷಿತ ಆಸ್ತಿ ತೆರಿಗೆ ಪದ್ಧತಿಯಡಿ ತೆರಿಗೆ ವಸೂಲಾತಿ ಚಲನ್ ಗಳನ್ನು ಮಾಹವಾರು ಪ್ರತ್ಯೇಕವಾಗಿ

ವಿಂಗಡಿಸಿ, ಚಲನ್ ಗಳೊಂದಿಗೆ ಬ್ಯಾಂಕ್ ನಿಂದ ನೀಡಲಾಗುವ ಕಛೇರಿ ಪ್ರತಿಯನ್ನು ಮತ್ತು ಪಾಸ್ಶೀಟ್ನೊಂದಿಗೆ

ತಾಳೆ ಮಾಡಿಕೊಂಡು, ಲೆಕ್ಕ ಸಮನ್ವಯಗೊಳಿಸಿರುವುದು ಕಂಡುಬಂದಿರುವುದಿಲ್ಲ.

> ತನಿಖಾ ಸಮಯದಲ್ಲಿ ಖಾತೆ ಬದಲಾವಣೆಗಾಗಿ ಪುರಸಭೆಗೆ ಆಗಮಿಸಿದ ಶ್ರೀಮತಿ ಕೌಸರ್ ಬಾನು ಇವರನ್ನು ವಿಚಾರಣೆ ಮಾಡಲಾಗಿ, ಸದರಿಯವರು ಈ ಹಿಂದ ಖಾತಾ ಬದಲಾವಣೆಗೆ ಅರ್ಜಿ

ಸಲ್ಲಿಸಿದ್ದು, ತೆರಿಗೆ ಪಾವತಿ ಮಾಡಿರುವುದಿಲ್ಲವೆಂದು ಹಿಂಬರಹ ನೀಡಿದ್ದು, ಆದರೆ ಈ ಹಿಂದೆಯೇ 2021-22ನೇ

ಸಾಲಿನಿಂದ 2024-25ನೇ ಸಾಲಿನ ವರೆಗೆ 04 ವರ್ಷಗಳ ತೆರಿಗೆ ಪಾವತಿಗೆ ರೂ.6000 ಗಳನ್ನು ಶ್ರೀ ತೋಫಿಕ್, ಗಣಕಯಂತ್ರ ನಿರ್ವಾಹಕ (ಹೊರಗುತ್ತಿಗೆ) ಇವರಿಗೆ ನೀಡಿದ್ದು, ಸದರಿಯವರು 2021-22ನೇ ಸಾಲಿನಿಂದ 2024-25ನೇ

ಸಾಲಿನ ವರೆಗೆ 04 ವರ್ಷಗಳ ತೆರಿಗೆ ಪಾವತಿಗೆ ಸಂಬಂಧಿಸಿದ ಚಲನ್ ಗಳನ್ನು ನೀಡಿರುವುದು ಕಂಡುಬಂದಿರುತ್ತದೆ.

ಆದರೆ ಸದರಿಯವರು ನೀಡಿರುವ ಚಲನ್ ಗಳು ನಕಲಿ ಎಂದು ತಿಳಿದ ನಂತರ ಶ್ರೀಮತಿ ಕೌಸರ್ ಬಾನು ರವರು

ಸದರಿಯವರಿಂದ ತೆರಿಗೆ ಪಾವತಿಗೆ ನೀಡಲಾದ ರೂ.6000 ಗಳನ್ನು ಹಿಂಪಡೆದಿರುವ ಬಗ್ಗೆ ಮಾಹಿತಿ ನೀಡಿರುತ್ತಾರೆ.

ಮಲೆಬೆನ್ನೂರು ಪುರಸಭೆ ವ್ಯಾಪ್ತಿಯಲ್ಲಿನ ಸಾರ್ವಜನಿಕರ ದೂರು ಹಾಗೂ ಅನ್ಲೈನ್ ತಂತ್ರಾಂಶವನ್ನು ಪರಿಶೀಲನೆ ಮಾಡಿ ಪುರಸಭೆ ವ್ಯಾಪ್ತಿಯಲ್ಲಿ ಬರುವ ಆಸ್ತಿ ತೆರಿಗೆ ಚಲನ್ ಗಳನ್ನು ನಕಲು ಮಾಡಿ, ಹನ್ನೊಂದು ಇ-ಆಸ್ತಿಗಳನ್ನು

ಕಟ್ಟಡದಿಂದ ನಿವೇಶನ ಎಂದು ಕಂಪ್ಯೂಟರ್ ನಲ್ಲಿ ತಯಾರಿಸಿದ್ದು, ಕಾವೇರಿ 2.0 ತಂತ್ರಾಂಶದಲ್ಲಿ, ಆಸ್ತಿ, ಹಕ್ಕು

ವರ್ಗಾವಣೆಯ ಕಡತಗಳನ್ನು ಇ ಆಸ್ತಿ, ತಂತ್ರಾಂಶದಲ್ಲಿ ಪರಿಶೀಲನೆ ಮಾಡಲಾಗಿ ಕಟ್ಟಡಗಳು ಇರುವುದು ಕಂಡು

ಬರುತ್ತದೆ.

ಪುರಸಭೆ ಕಂದಾಯ ರಸೀದಿಗಳು ನಕಲಿ ಮಾಡಿರುವುದು ಮತ್ತು ಪುರಸಭೆ ಕಛೇರಿಯಿಂದ ನೀಡಲಾದ ಈ

ಆಸ್ತಿಯಲ್ಲಿ ಕಟ್ಟಡವಿದ್ದು, ಇ-ಆಸ್ತಿಗಳನ್ನು ಕಟ್ಟಡ ಇದ್ದ ಜಾಗಕ್ಕೆ ನಿವೇಶನ ಎಂದು ತಿದ್ದುಪಡಿ ನೊಂದಣಿ

ಮಾಡಿರುವುದು ಕಾವೇರಿ ತಂತ್ರಾಂಶದಲ್ಲಿ ಪರಿಶೀಲನ ಮಾಡಿದಾಗ ಕಂಡುಬಂದಿರುತ್ತದೆ.

ಸಾರ್ವಜನಿಕರು ಪಾವತಿಸಿದ ಕಂದಾಯದ ಮೊತ್ತವು ಪುರಸಭೆಯ ನಿಧಿಗೆ ಜಮಾ ಆಗಿರುವುದಿಲ್ಲ.

ಈ ಹಿಂದ

ಪುರಸಭೆ ಕಚೇರಿಯಲ್ಲಿ ಹೊರಗುತ್ತಿಗೆ ಆಧಾರದ ಮೇಲೆ ಕಂಪ್ಯೂಟರ್ ಅಪರೇಟರ್ ಆಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತಿದ್ದ ಶ್ರೀ

ತೋಫಿಕ್ ಮತ್ತು ಹೆಚ್ಚುವರಿಯಾಗಿ ಎಸ್.ಎ.ಎಸ್ ಆಪರೇಟರ್ ಕುಮಾರಿ ಕಾವ್ಯ ಇವರುಗಳ ಮೇಲೆ ಸಂಶಯವಿದ್ದು, ಹಾಗೂ

ಸಾರ್ವಜನಿಕರಿಂದ ಮೌಖಿಕ ದೂರು ನೀಡಿರುವುದು ಕಂಡುಬಂದಿದ್ದು ಮತ್ತು ಕಚೇರಿಯಲ್ಲಿ ಸದರಿಯವರು ಕಂದಾಯ

ರಶೀದಿಗಳನ್ನು ಸೃಜನೇ ಮಾಡುತ್ತಿರುವುದರಿಂದ, ಸದರಿಯವರ ವಿರುದ್ಧ ಕಾನೂನು ಪುಕಾರ ಕ್ರಮಕ್ಕಾಗಿ ಪೊಲೀಸ್ ಠಾಣೆಗೆ

ದೂರನ್ನು ನೀಡಿರುವುದು ಕಂಡುಬಂದಿರುತ್ತದೆ.

ಅಲ್ಲದೇ, ಮಲೇಬೆನ್ನೂರು ಪುರಸಭೆ ವ್ಯಾಪ್ತಿಯ ವಾರ್ಡ್ ನಂ 17ರಲ್ಲಿ ಸರ್ವೇ ನಂ: 197/2ಎ ರ ಆಸ್ತಿ ನಂ

753/1056ರಲ್ಲಿ 1 ಎಕರೆ ಪ್ರದೇಶವನ್ನು ಈಗಾಗಲೇ ಬಿ-ಖಾತೆ ನೀಡಲಾಗಿದ್ದು ಪ್ರಸ್ತುತ 1 ಎಕರೆ 9.50 ಗುಂಟೆ ಪ್ರದೇಶವನ್ನು

ಚಕ್ಕುಬಂದಿಯಲ್ಲಿ ಇರುವಂತೆ ಸರಿಪಡಿಸಿ 30 ನಿವೇಶನಗಳನ್ನು ವಿಭಜನೆ ಮಾಡಲು ಪ್ರಸ್ತಾವನೆ ಸಲ್ಲಿಸಿರುವುದನ್ನು

ಪರಿಶೀಲಿಸಲಾಗಿ, ಪ್ರಸ್ತಾಪಿತ ಆಸ್ತಿಗೆ ದಿನಾಂಕ: 29-04-1972 ರಲ್ಲಿ 1 ಎಕರ ಜಮೀನಿಗೆ ವ್ಯವಸಾಯದ ಬದಲಿಗೆ

ವಾಸವಯೋಗಕ್ಕಾಗಿ ಭೂ ಪರಿವರ್ತನ ಆಗಿದ್ದು, ಇದೇ ರೀತಿ ಪಹಣಿಯಲ್ಲಿ (RTC) ಸಹ ಟಿ ಚಂದ್ರಶೇಖರಪ್ಪ ಬಿನ್ ನಾಗಪ್ಪ

ಇವರ ಹೆಸರಿಗೆ 1.00 ಎಕರೆ ಮಾತ್ರ ಇದ್ದು ದಿನಾಂಕ:23-01-2023ರಂದು ಉಪ ನೋಂದಾಣಧಿಕಾರಿಗಳ ಕಛೇರಿಯಲ್ಲಿ

ನೋಂದಾಯಿಸಿದ ಪಾಲು ವಿಭಾಗದ ಪತ್ರದಲ್ಲಿಯೂ ಸಹ 1.00 ಎಕರೆ ಎಂದು ನಮೂದಿಸಿದ್ದು, ನೀವು ಯಾವ ಆಧಾರದ

ಮೇಲೆ 1.00 ಎಕರ ಬದಲಾಗಿ ದಿನಾಂಕ: 13-11-2024ರ ನಮೂನೆ-3ಎ ನಲ್ಲಿ 1 ಎಕರ 9.50 ಗುಂಟೆ ಜಮೀನು ಎಂದು

ಪರಿಗಣಿಸಿ, ದಿನಾಂಕ: 13-11-2024ರಂದು ಪುಸ್ತಾಪಿತ ಆಸ್ತಿಗೆ (ಪಿಐಡಿ ಸಂಖ್ಯೆ: 1914446633) ವಿಸ್ತೀರ್ಣ: 4998.088497

ಚ.ಮೀ ಎಂದು ದಾಖಲಿಸಿ ನೀಡಿದ್ದು ನಂತರ ದಿನಾಂಕ: 01-04-2025 ರಂದು ಅದೇ ಆಸ್ತಿಗೆ (ಪಿಐಡಿ ಸಂಖ್ಯೆ: 1914446633)

ವಿಸ್ತೀರ್ಣ: 4046.85468 ಎಂದು ದಾಖಲಿಸಿ ನೀಡಿರುವುದು ಕಂಡುಬಂದಿರುತ್ತದೆ.

ಮುಂದುವರೆದು, ಪುಸ್ತಾಪಿತ ಆಸ್ತಿ

ವಿಷಯದಲ್ಲಿ ಈಗಾಗಲೇ ತಾವು ಲೋಪವೆಸಗಿದ್ದು, ಇದನ್ನು ಮರೆಮಾಚಿ ಪುನಃ ಅದೇ ಆಸ್ತಿಗೆ ಒಂದು ಬಾರಿ ಭೂ

ಪರಿವರ್ತನೆಯಾಗಿರುವ ಮತ್ತು ಅನುಮೋದಿತವಲ್ಲದ ಬಡಾವಣೆಗೆ ಕ್ಷೇತ್ರ ವಿಭಜನೆ ಮಾಡಿ ಅಲ್ಲದೇ ವಿಸ್ತೀರ್ಣವನ್ನು

ಅಂದರೆ ದಾಖಲೆಯಲ್ಲಿ ಇಲ್ಲದ ವಿಸ್ತೀರ್ಣ 1.00 ಎಕರ 9.50 ಗುಂಟೆಯನ್ನು ನಮೂದಿಸಿ 30 ನಿವೇಶನಗಳನ್ನಾಗಿ ವಿಂಗಡಿಸಿ

ನೀಡಲು ನಿಯಮಗಳಲ್ಲಿ ಅವಕಾಶವಿಲ್ಲದಿದ್ದರೂ ಸಹಾ ಪುಸ್ತಾವನೆ ಸಲ್ಲಿಸಿರುವುದು ಕಂಡುಬಂದಿರುತ್ತದೆ.

ಕಾರಣ ಉಲ್ಲೇಖ(7)ರ ಪತ್ರದಲ್ಲಿ ಮಲೇಬೆನ್ನೂರು ಪುರಸಭೆಯ ವಾರ್ಡ್ ನಂಬರ್ 17ರ ಆಸ್ತಿ ಸಂಖ್ಯೆ 753/1056ರ

ಕ್ಷೇತ್ರ 1.00 ಎಕರೆಗೆ ಬಿ ಖಾರಾ ನಮೂನೆ-3ಎ ನೀಡಿರುವುದನ್ನು ಕ್ಷೇತ್ರ 1.00 ಎಕರೆ 9 4 ಗುಂಟೆ ಚಕ್ಕುಬಂದಿಯಲ್ಲಿ

ಇರುವಂತೆ ಸರಿಪಡಿಸಿ ಒಟ್ಟು 30 ನಿವೇಶನಗಳನ್ನಾಗಿ ವಿಭಜಿಸಲು ದಿನಾಂಕ:19.04.2025ರಂದು ಅನುಮೋದನ ನೀಡಲು

ಕೋರಿ ಸಲ್ಲಿಸಿದ ಪುಸ್ತಾವನೆಯನ್ನು ನಿಯಮ ಉಲ್ಲಂಘನೆ ಆರೋಪದಡಿ ತಿರಸ್ಕರಿಸಲಾಗಿರುತ್ತದೆ.

ಅದರಂತೆ, ಉಲ್ಲೇಖ(2)ರ ರೀತ್ಯಾ ಕರ್ತವ್ಯಲೋಪವೆಸಗಿರುವ ಕುರಿತು, ಸಮಜಾಯಿಷಿಯನ್ನು ನೀಡಲು ಕಾರಣ

ಕೇಳಿ ನೋಟೀಸ್ನ್ನು ನೀಡಲಾಗಿದ್ದು, ಸದರಿಯವರು ದಿನಾಂಕ:24.04.20225ರಂದು ಸಮಜಾಯಿಷಿಯನ್ನು ಸಲಿಸಿದ್ದು,

ನೀಡಿರುವ ಸಮಜಾಯಿಷಿಯನ್ನು ಒಪ್ಪಲು ಅರ್ಹವಾಗಿರುವುದಿಲ್ಲ.

ಇದನ್ನು ಗಮನಿಸಿದರೆ, ಮಲೇಬೆನ್ನೂರು ಪುರಸಭೆಯಲ್ಲಿ ಮುಖ್ಯಾಧಿಕಾರಿಯಾಗಿ, ತಮ್ಮ ಜವಬ್ದಾರಿಯನ್ನು ಅರಿತು

ಸರ್ಕಾರದ ನಿಯಮಾವಳಿ ಪ್ರಕಾರ ಕರ್ತವ್ಯ ನಿರ್ವಹಿಸುವಲ್ಲಿ ವಿಫಲವಾಗಿರುತ್ತಾರೆ.

ಉಲ್ಲೇಖ(4)ರ ರೀತ್ಯಾ ನಗರ ನಗರ ಸ್ಥಳೀಯ ಸಂಸ್ಥೆಗಳಲ್ಲಿ ಸ್ವೀಕೃತಗೊಂಡ “ಬಿ-ಖಾತಾ ಅರ್ಜಿಗಳನ್ನು ಸರ್ಕಾರವು

ನಿಗಧಿಪಡಿಸಿರುವ ಅವಧಿಯ ಒಳಗಾಗಿ ವಿಲೇವಡಿಸಲು ಬಾಕಿ ಉಳಿಸಿಕೊಂಡಿರುವ ಬಗ್ಗೆ ಕಾರಣ ಕೇಳಿ ನೋಟೀಸ್

ನೀಡಲಾಗಿದ್ದು, ಸರ್ಕಾರದ ಅಧಿಸೂಚನೆಯ ರೀತ್ಯಾ ಸರ್ಕಾರವು ಆಸ್ತಿ ತೆರಿಗೆ ನಿಯಮಗಳಿಗೆ ತಿದ್ದುಪಡಿ ಮಾಡಿ, ಅಧಿಕೃತ

ಮತ್ತು ಅನಧಿಕೃತ ಆಸ್ತಿಗಳಿಗೆ ಇ-ಆಸ್ತಿ ತಂತ್ರಾಂಶದಲ್ಲಿ ಇ-ಖಾತಾ ನೀಡಲು ಅವಕಾಶ ಕಲ್ಪಿಸಲಾಗಿರುತ್ತದೆ. ಇದು ಸರ್ಕಾರದ

ಮಹತ್ವಕಾಂಕ್ಷಿ ಕಾರ್ಯಕ್ರಮವಾಗಿರುವುದರಿಂದ, ದಿನಾಂಕ:17.02.2025 ರಿಂದ ದಿನಾಂಕ:10.05.2025ರ ಒಳಗಾಗಿ ನಗರ

ಸ್ಥಳೀಯ ಸಂಸ್ಥೆಗಳಲ್ಲಿರುವ ಎಲ್ಲಾ “ಎ-ಖಾತಾ” ಮತ್ತು “ಬಿ-ಖಾತಾ ಆಸ್ತಿಗಳಿಗೆ ಇ-ಆಸ್ತಿ ತಂತ್ರಾಂಶದ ಮೂಲಕ ಪ್ರಮಾಣ

ಪತ್ರಗಳನ್ನು ವಿತರಿಸಬೇಕಾಗಿರುತ್ತದೆ.

ಸಾರ್ವಜನಿಕರಿಂದ ಸಹಾಯವಾಣಿ ಮೂಲಕ ಅರ್ಜಿಗಳನ್ನು ಸ್ವೀಕರಿಸಿ ತಕ್ಷಣವೇ ಆನ್ಲೈನ್ ತಂತ್ರಾಂಶದಲ್ಲಿ

ನಮೂದಿಸಿ “ಬಿ” ಖಾತಾ ಪುಮಾಣ ಪತ್ರವನ್ನು 07 ದಿನಗಳ ಒಳಗಾಗಿ ವಿಲೇಪಡಿಸಬೇಕಾಗಿರುತ್ತದೆ. ಆದರೆ “ಬಿ” ಖಾತಾ

ನೀಡಲು ಸಂಬಂಧಿಸಿದ ದಾಖಲೆಗಳನ್ನು ಭೌತಿಕವಾಗಿ ಪಡೆದು, ಆನ್ಲೈನ್ ನಲ್ಲಿ ನಮೂದಿಸದೇ ಹಾಗೂ ಸಾರ್ವಜನಿಕರಿಗೆ

ಸಕಾಲದಲ್ಲಿ ಸೇವೆಯನ್ನು ಒದಗಿಸದೇ ಇರುವುದು ಕಂಡುಬಂದಿರುತ್ತದೆ. ಇದರಿಂದ ಸದರಿ ಕಾರ್ಯಕ್ರಮವು ಸಂಪೂರ್ಣವಾಗಿ

ವಿಫಲವಾಗಿರುವುದು ಕಂಡುಬಂದಿರುವುದರಿಂದ ಕಾರಣ ಕೇಳಿ ನೋಟೀಸ್ ನ್ನು ಜಾರಿ ಮಾಡಲಾಗಿರುತ್ತದ, ಆದರೆ ಸದರಿ

ಕಾರಣ ಕೇಳಿ ನೋಟೀಸ್ಗೆ ಸರಿಯಾದ ಸಮಜಾಯಿಶಿಯನ್ನು ನೀಡಿರುವುದಿಲ್ಲ.

ಉಲ್ಲೇಖ(5)ರ ರೀತ್ಯಾ 2025-26ನೇ ಸಾಲಿನ ಆಯ-ವ್ಯಯವನ್ನು ನಿಗಧಿತ ಅವಧಿಯ ಒಳಗಾಗಿ ಅನುಮೋದನ

ಪಡೆಯವಲ್ಲಿ ವಿಫಲವಾಗಿರುವ ಬಗ್ಗೆ, ಕಾರಣ ಕೇಳಿ ನೋಟೀಸ್ ನ್ನು ನೀಡಲಾಗಿದ್ದು, ಸದರಿ ಕಾರಣ ಕೇಳಿ ನೋಟೀಸ್ಗೆ

ಸರಿಯಾದ ಸಮಜಾಯಿಶಿಯನ್ನು ನೀಡಿರುವುದಿಲ್ಲ.

ಉಲ್ಲೇಖ (6)ರ ರೀತ್ಯಾ ಕಛೇರಿ ಕೆಲಸ ಕಾರ್ಯಗಳನ್ನು ನಿರ್ವಹಿಸುವಲ್ಲಿ ಕರ್ತವ್ಯ ಲೋಪವೆಸಗಿರುವ ಕುರಿತು ಈ

ಕಳಕಂಡಂತೆ ಕಾರಣ ಕೇಳಿ ನೋಟೀಸ್ ನ್ನು ನೀಡಲಾಗಿರುತ್ತದೆ.

ಉಲ್ಲೇಖ(8)ರ ಪತ್ರದಲ್ಲಿ 2025-26ನೇ ಸಾಲಿನ ಕ್ರಿಯಾಯೋಜನೆಗಳನ್ನು ನಿಗಧಿತ ಅವಧಿಯ ಒಳಗಾಗಿ ಸಲ್ಲಿಸುವಲ್ಲಿ

ವಿಫಲವಾಗಿರುವ ಬಗ್ಗೆ ಪತ್ರ ಬರೆಯಲಾಗಿದ್ದು, ಆದರೂ ಸಹ ಕ್ರಿಯಾಯೋಜನೆ ಸಲ್ಲಿಸಿರುವುದಿಲ್ಲ.

ಉಲ್ಲೇಖ (9)ರ ಅರ ಸರ್ಕಾರಿ ಪತ್ರಗಳಲ್ಲಿ ಸ್ವಚ್ಛ ಭಾರತ ಅಭಿಯಾನ ಯೋಜನೆಯ ಕಾಮಗಾರಿಗಳನ್ನು

ತ್ವರಿತಗತಿಯಲ್ಲಿ ಅನುಷ್ಟಾನಗೊಳಿಸುವ ಕುರಿತು ಸೂಚಿಸಲಾಗಿದ್ದು, ಆದರೂ ಸಹ ಸ್ವಚ್ಛ ಭಾರತ ಅಭಿಯಾನ ಯೋಜನೆಯ

ಕಾಮಗಾರಿಗಳನ್ನು ಅನುಷ್ಠಾನಗೊಳಿಸಿರುವುದಿಲ್ಲ.

ಮುಖ್ಯಾಧಿಕಾರಿಯು ನಿಗಧಿತ ಅವಧಿಗೆ ಕಛೇರಿಗೆ ಹಾಜರಾಗದೇ ಇರುವ ಬಗ್ಗೆ ಹಾಗೂ ಕಛೇರಿ ಸಮಯದಲ್ಲಿ

ಕಛೇರಿಯಲ್ಲಿ ಇಲ್ಲದಿರುವ ಬಗ್ಗೆ, ಹಾಗೂ ದೂರವಾಣಿ ಕರೆಗಳನ್ನು ಸ್ವೀಕರಿಸದೇ, ಪ್ರತಿದಿನ ಸಂಜೆ 5.00 ಗಂಟೆಯ ನಂತರ

ಮೊಬೈಲ್ ಸ್ವಿಚ್ ಆಫ್ ಮಾಡುತ್ತಿರುವ ಬಗ್ಗೆ ಜನಪ್ರತಿನಿಧಿಗಳಿಂದ ಹಾಗೂ ಸಾರ್ವಜನಿಕರಿಂದ ದೂರುಗಳು

ಸ್ವೀಕೃತವಾಗುತ್ತಿರುತ್ತದೆ ಹಾಗೂ ಈ ಕಛೇರಿಯಿಂದ ಪ್ರಗತಿ ವರದಿಗಳನ್ನು ಕೇಳಲು ಕರೆ ಮಾಡಿದಾಗಲೂ ಸಹ ಕರೆಯನ್ನು

ಸ್ವೀಕರಿಸದ ಅಸಡ್ಯತನ ತೋರಿರುವುದು ಕಂಡುಬಂದಿರುತ್ತದೆ.

ಅಲ್ಲದೇ, ಪುರಸಭೆಯಲ್ಲಿ ಖಾಲಿ ಇರುವ ಅಕೌಂಟಿಂಗ್ ಕನ್ಸಲ್ಟಿಂಗ್ ಹುದ್ದೆಗೆ ದಾವಣಗೆರೆ ಜಿಲ್ಲಾ ವಿವಿದೋದ್ದೇಶ

ಸಹಕಾರ ಕಾರ್ಮಿಕರ ಸೇವೆಗಳ ಸಂಘ ನಿಯಮಿತ, ದಾವಣಗೆರೆ ರವರ ಕಛೇರಿಯಿಂದ ನೀಡಲಾದ ನಕಲಿ ನೇಮಕಾತಿ

ಆದೇಶದ ಮೇಲೆ ಹೊರಗುತ್ತಿಗೆ ಆಧಾರದ ಮೇಲೆ ಕಲಸಕ್ಕೆ ನೇಮಕಾತಿ ಮಾಡಿಕೊಂಡಿರುವುದು ಕಂಡುಬಂದಿರುತ್ತದೆ.

ಈ ಎಲ್ಲಾ ಅಂಶಗಳನ್ನು ಗಮನಿಸಿದರೆ ಸದರಿಯವರಿಗೆ ವಹಿಸಲಾದ ಕರ್ತವ್ಯಗಳನ್ನು ಬೇಜವಾಬ್ದಾರಿಯಿಂದ

ಹಾಗೂ ನಿರ್ಲಕ್ಷತೆಯಿಂದ ನಿರ್ವಹಿಸುತ್ತಿರುವುದು ಹಾಗೂ ಸರ್ಕಾರ/ಮೇಲಾಧಿಕಾರಿಗಳ ಆದೇಶವನ್ನು ಪಾಲನ ಮಾಡದೇ

ಉಲ್ಲಂಘನೆ ಮಾಡುತ್ತಿರುವುದರಿಂದ, ಸಾರ್ವಜನಿಕರ ಕೆಲಸ ಕಾರ್ಯಗಳನ್ನು ಹಾಗೂ ಸರ್ಕಾರದ ಯೋಜನೆಗಳನ್ನು ನಿಗಧಿತ

ಅವಧಿಯೊಳಗೆ ನಿರ್ವಹಿಸಲು ಸಾದ್ಯವಾಗಿರುವುದಿಲ್ಲ.

ಅಲ್ಲದೇ ಜಿಲ್ಲಾಧಿಕಾರಿಗಳ ಕಛೇರಿಯಿಂದ ನಡೆಸಲಾಗುವ ಪುಗತಿ

ಪರಿಶೀಲನಾ ಸಭೆಗಳು, ತುರ್ತು ವೀಡಿಯೋ ಸಂವಾದಗಳಿಗೂ ಸಹ ನಿಯಮಿತವಾಗಿ ಭಾಗವಹಿಸದೇ ಉದ್ದಟತನದಿಂದ

ವರ್ತಿಸುತ್ತಿರುವುದು ಕಂಡುಬಂದಿರುತ್ತದೆ.

ಪುಯುಕ್ತ, ಸದರಿ ನೌಕರರಿಗೆ ವಹಿಸಿದ ಕರ್ತವ್ಯಗಳನ್ನು ಸಮರ್ಪಕವಾಗಿ ನಿರ್ವಹಿಸದೆ, ಕರ್ತವ್ಯಲೋಪವೆಸಗಿ,

ಸರ್ಕಾರಿ ನೌಕರರು ಅನುಸರಿಸಬೇಕಾದ ಎಲ್ಲಾ ನಡತೆಗಳನ್ನು ಮೀರಿ ದುರ್ನಡತೆಯಿಂದ ವರ್ತಿಸಿ ಹಣ ದುರುಪಯೋಗ

ಮಾಡಿಕೊಂಡು, ಕರ್ನಾಟಕ ರಾಜ್ಯ ನಾಗರೀಕ ಸೇವಾ (ನಡತೆ) ನಿಯಮಗಳು 2021 ರ ನಿಯಮ-3 ರನ್ನು ಸ್ಪಷ್ಟವಾಗಿ

ಉಲ್ಲಂಘನೆ ಮಾಡಿರುವುದರಿಂದ, ಸದರಿ ನೌಕರುಗಳನ್ನು ಕರ್ನಾಟಕ ಸರ್ಕಾರಿ ಸಿವಿಲ್ ಸೇವಾ(ವರ್ಗೀಕರಣ, ನಿಯಂತ್ರಣ

ಮತ್ತು ಅಪೀಲು) ನಿಯಮಾವಳಿ, 1957 ರ ನಿಯಮ-10(1)(ಡಿ) ರೀತ್ಯಾ ನಿಲಂಬನೆಯಲ್ಲಿಟ್ಟು, ಸದರಿ ನೌಕರರ ವಿರುದ್ಧ

ಇಲಾಖಾ ವಿಚಾರಣೆ ನಡೆಸುವುದು ಹಾಗೂ ಆರೋಪಗಳ ಬಗ್ಗೆ ಹೆಚ್ಚಿನ ತನಿಖೆ ನಡೆಸುವುದು ಸೂಕ್ತವೆಂದು ಭಾವಿಸಿ ಈ

ಕಳಕಂಡಂತೆ ಆದೇಶ ಮಾಡಲಾಗಿದೆ.

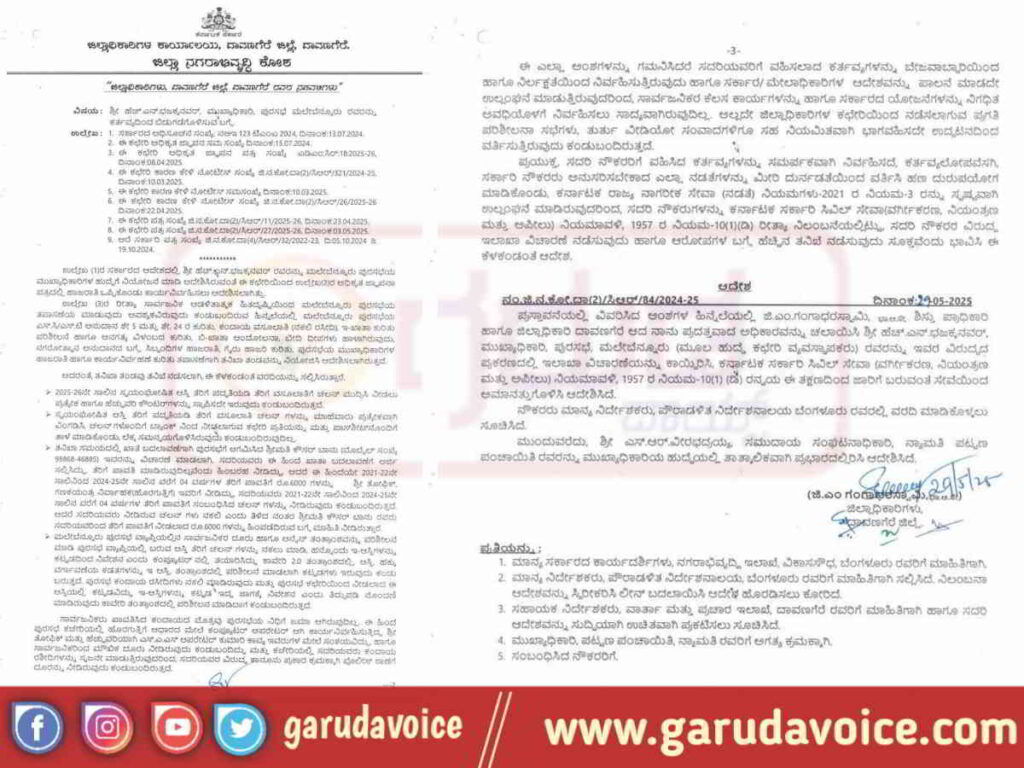

ನಂ.ಜಿ.ನ.ಕೋ.ದಾ(2)/ಸಿಆರ್/84/2024-25

ಆದೇಶ

ದಿನಾಂಕ:29-05-2025

ಪುಸ್ತಾವನೆಯಲ್ಲಿ ವಿವರಿಸಿದ ಅಂಶಗಳ ಹಿನ್ನೆಲೆಯಲ್ಲಿ ಜಿ.ಎಂ.ಗಂಗಾಧರಸ್ವಾಮಿ, ಭಾಆಸೇ, ಶಿಸ್ತು ಪ್ರಾಧಿಕಾರಿ

ಹಾಗೂ ಜಿಲ್ಲಾಧಿಕಾರಿ ದಾವಣಗೆರೆ ಆದ ನಾನು ಪುದತ್ತವಾದ ಅಧಿಕಾರವನ್ನು ಚಲಾಯಿಸಿ ಶ್ರೀ ಹೆಚ್.ಎನ್.ಭಜಕ್ಕನವರ್,

ಮುಖ್ಯಾಧಿಕಾರಿ, ಪುರಸಭೆ, ಮಲೇಬೆನ್ನೂರು (ಮೂಲ ಹುದ್ದೆ ಕಛೇರಿ ವ್ಯವಸ್ಥಾಪಕರು) ರವರನ್ನು ಇವರ ವಿರುದ್ಧದ

ಪುಕರಣದಲ್ಲಿ ಇಲಾಖಾ ವಿಚಾರಣೆಯನ್ನು ಕಾಯ್ದಿರಿಸಿ, ಕರ್ನಾಟಕ ಸರ್ಕಾರಿ ಸಿವಿಲ್ ಸೇವಾ (ವರ್ಗೀಕರಣ, ನಿಯಂತ್ರಣ

ಮತ್ತು ಅಪೀಲು) ನಿಯಮಾವಳಿ, 1957 ರ ನಿಯಮ-10(1) (ಡಿ) ರನ್ವಯ ಈ ತಕ್ಷಣದಿಂದ ಜಾರಿಗೆ ಬರುವಂತೆ ಸೇವೆಯಿಂದ

ಅಮಾನತ್ತುಗೊಳಿಸಿ ಆದೇಶಿಸಿದೆ.

ನೌಕರರು ಮಾನ್ಯ ನಿರ್ದೇಶಕರು, ಪೌರಾಡಳಿತ ನಿರ್ದೇಶನಾಲಯ ಬೆಂಗಳೂರು ರವರಲ್ಲಿ ವರದಿ ಮಾಡಿಕೊಳ್ಳಲು

ಸೂಚಿಸಿದೆ.

ಮುಂದುವರೆದು, ಶ್ರೀ ಎಸ್.ಆರ್.ವೀರಭದ್ರಯ್ಯ, ಸಮುದಾಯ ಸಂಘಟನಾಧಿಕಾರಿ, ನ್ಯಾಮತಿ ಪಟ್ಟಣ

ಪಂಚಾಯಿತಿ ರವರನ್ನು ಮುಖ್ಯಾಧಿಕಾರಿಯ ಹುದ್ದೆಯಲ್ಲಿ ತಾತ್ಕಾಲಿಕವಾಗಿ ಪ್ರಭಾರದಲ್ಲಿರಿಸಿ ಆದೇಶಿಸಿದ ಎಂದು ದಾವಣಗೆರೆ ಜಿಲ್ಲಾಧಿಕಾರಿಗಳು ಆದೇಶದಲ್ಲಿ ತಿಳಿಸಿದ್ದಾರೆ.